昨年10月にインボイス制度が強行されてから消費税、インボイス制度についての意見・質問が多く寄せられています。今回は「インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった方」が適用出来る2割特例について紹介します。

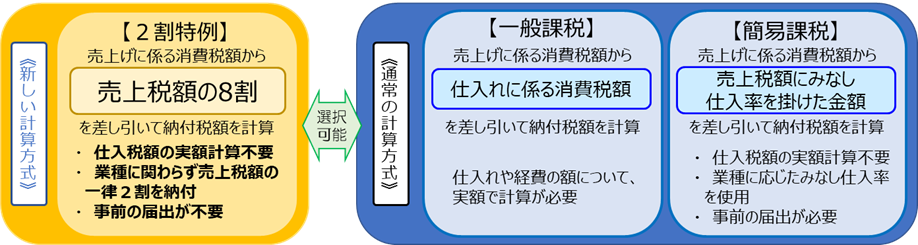

インボイス制度導入前に多くの業界・民主団体から「インボイス制度導入中止・廃止」の声が上がり世論を大きく動かしました。それを受けて政府はインボイス発行事業者となる小規模事業者に対する負担軽減措置として令和5年10月1日から令和8年9月30日までの日の属する課税期間において2割特例を設けました。この2割特例を適用すると、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった者が消費税の申告をする際に、売上に係る消費税額から売上税額の8割を差し引いて納付税額として計算することが出来ます。つまり売上に含まれる消費税の2割を納付すれば良いということになります。

2割特例の適用に当たっては、消費税の申告を行う時に、適用を受けるかどうかの選択が可能で、一般課税と簡易課税のいずれを選択している場合でも適用することが可能です。そのため、簡易課税制度の適用を受けるための届出書を提出していたとしても、申告の際に2割特例を適用することが可能です。

【計算イメージ 国税庁HPより】

ただし、次の場合には2割特例を選択できないので注意が必要です。

・課税選択届を提出して消費税の課税事業者になった。

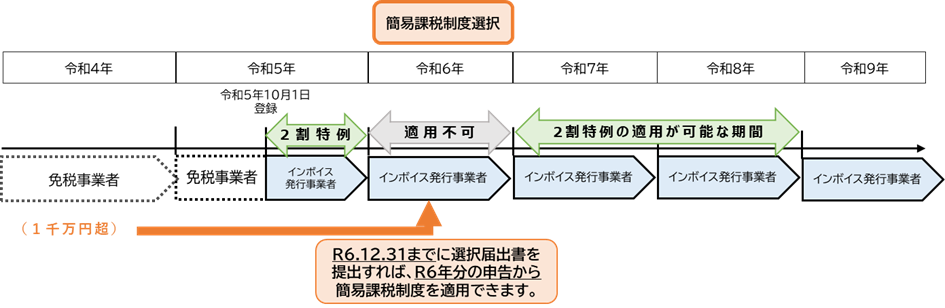

・基準期間(2年前)の課税売上が1,000万円を超えている。

・資本金1,000万円以上の新設法人

【基準期間イメージ 国税庁HPより】